Index des revues

- Index des revues

Les indicateurs de gestion

- il s'agit d'une série d'indicateurs imposés. Même s'ils sont pertinents, ils n'ont pas été choisis par ceux qui sont censés les utiliser. Ils risquent d'être assimilés à des statistiques et leur utilité réelle mal perçue,

- l'utilisation des indicateurs par une autorité de tutelle pour contrôler l'activité des services documentaires universitaires fera naître à terme une notion de norme contraignante contestable et contestée. Ce rôle risque de prendre le pas sur les autres rôles possibles du tableau de bord (4) . On peut même avoir un phénomène pernicieux qui consistera à orienter l'activité de la bibliothèque pour obtenir un indicateur plus" performant", dans le sens d'une meilleure allocation financière, cette orientation n'étant pas forcément la meilleure à terme (5) .

- toute évolution d'un indicateur de gestion est délicate à interpréter dès lors qu'il s'agit d'expliquer les facteurs de cette évolution. Il est évident que les responsables les plus proches du terrain sont les mieux à même de détecter et d'analyser ces facteurs. L'interprétation des indicateurs de gestion par d'autres risque d'être sans nuance et même dangereuse, dans la mesure par exemple où elle entraîne des conséquences financières ou d'effectifs de personnel.

Les indicateurs de gestion

Par Jean SAIDE, Maître de conférencePOURQUOI DES INDICATEURS DE GESTION?

On peut considérer que la bibliothèque, dans un I.U.T., est un service comme un autre. Pour reprendre un langage utilisé en analyse des coûts, une bibliothèque est une unité élémentaire d'activité prestataire de services (1) . Elle n'est pas différente d'un atelier de reprographie ou d'un service audiovisuel. Elle fournit des prestations à des usagers : étudiants, stagiaires de formation continue, enseignants-chercheurs,... Sa spécificité est au niveau de son activité, comme pour tout service d'ailleurs, et non au niveau de sa gestion. Il est utile de distinguer entre "le plan technique et la gestion des documents" (2) et la gestion proprement dite qui recouvre aussi bien la gestion du personnel, la politique d'achat que l'organisation du service ou sa comptabilité. Une telle distinction est nécessaire si l'on veut mettre en évidence la nécessité de gérer et le besoin, qui en est le corollaire, d'indicateurs de gestion.

Le responsable d'un I.U.T. comme tout responsable, a besoin pour gérer d'outils, de méthodes de gestion. Des indicateurs de gestion lui seront utiles à deux niveaux : au niveau de la décision et au niveau du contrôle. Des indicateurs de gestion bien choisis apporteront une aide au décideur, que ce soit le directeur de l'établissement, un conseil ou un responsable de la bibliothèque. Ils vont permettre de faire le point sur le fonctionnement de la bibliothèque, fournir un historique de ce fonctionnement et des éléments pour la prévision, ils vont donc aider à la prise de décision. La prise de décision sera beaucoup moins influencée par des impressions, l'arbitraire ou la pression de personnes ou de groupes. La décision sera plus cohérente avec les finalités et les objectifs de l'institution et peut être moins contestée. Quelle décision ? Les décisions nécessaires à la gestion d'un service tel qu'une bibliothèque, décisions relatives par exemple aux investissements en locaux et matériel, à la politique d'achat des ouvrages et périodiques ou au personnel (horaires, congés, affectations...).

Si les indicateurs de gestion peuvent apporter une aide à la décision, ils peuvent aussi jouer un rôle de contrôle. Dire que les indicateurs de gestion sont un outil de contrôle, c'est dire qu'ils participent au système de contrôle de gestion conçu comme "l'ensemble des procédures et des états qui permettent aux dirigeants d'une organisation de maîtriser dans la mesure du possible le fonctionnement et le développement de cette organisation " (3) .

Une bibliothèque d'I.U.T., par exemple, a des finalités et des objectifs correspondant à ces finalités. Des indicateurs de gestion permettront de contrôler la réalisation des objectifs, de mesurer l'écart entre le prévu et le réalisé. Ils peuvent aussi permettre de mesurer l'écart par rapport à la tendance du passé : si la consultation dans une discipline, après s'être maintenue à un niveau à peu près constant pendant plusieurs années, chute de 50 %, il y a écart significatif à interpréter indépendamment de tout objectif précis qui aurait été fixé.

Les indicateurs de gestion d'une bibliothèque, outre leur rôle d'aide à la décision et de contrôle, peuvent être utilisés accessoirement au niveau de l'information. Ils peuvent servir pour des besoins externes : demande de subvention à une collectivité locale, statistiques à fournir au Conseil d'administration, à l'Université ou au Ministère, etc. Mais il s'agit là d'une utilisation accessoire, volontaire, qui n'est pas imposée au gestionnaire responsable. Disons que par commodité il puise à certains moments dans une sorte de banque de données des renseignements qui sont disponibles et qui font partie du système d'information de l'établissement.

Lorsque l'on est convaincu de l'utilité des indicateurs de gestion, on peut passer à la seconde étape, la plus délicate : le choix des indicateurs.

QUELS INDICATEURS ?

Les indicateurs doivent être mis au point par leurs utilisateurs et non imposés par une quelconque autorité de tutelle. Cela nous paraît essentiel si l'on veut introduire dans de bonnes conditions un outil de gestion efficace au niveau des petites bibliothèques, comme celles des I.U.T., et permettre une réelle auto-évaluation.

Sans remettre en cause les qualités intrinsèques des indicateurs que contiendra le tableau de bord des bibliothèques universitaires prévu par l'Administration centrale, et bien qu'un des buts recherchés soit l'autoévaluation, on peut formuler à ce sujet une série d'observations d'ordre très général :

Est-il nécessaire de préciser que les indicateurs choisis sont susceptibles d'évoluer soit parce que le contexte a changé, soit parce qu'à l'usage tel ou tel indicateur se révèle peu significatif ou qu'un nouvel indicateur paraisse être un complément indispensable à un indicateur existant. Prenons un exemple à partir de la bibliothèque d'I.U.T. utilisée comme illustration : du fait de l'implantation d'un serveur, la recherche documentaire se fera dans le futur uniquement par Minitel et une trace de toute recherche pour chaque discipline pourra être obtenue, une sorte d'indicateur de demande va pouvoir être mise au point, chose impossible avec une consultation manuelle des fichiers.

COMMENT UTILISER LES INDICATEURS ?

Les indicateurs ayant été choisis, il s'agit de les utiliser. Cela paraît évident mais deux pièges sont à éviter : le retour aux habitudes et l'excès de confiance dans les indicateurs.

Le retour aux habitudes est d'autant plus dangereux qu'il est inavoué. La mise en place d'une batterie d'indicateurs ayant donné bonne conscience aux responsables, l'apparence est sauve. Dans la réalité le processus de décision n'a pas fondamentalement changé et le contrôle de gestion est inexistant. Les indicateurs sont un gadget et ils ne sont pas vraiment utilisés bien que tenus à jour régulièrement. Il en est ainsi de pas mal d'outils modernes de gestion lorsque le responsable n'est pas convaincu de leur utilité...

Le second piège, à l'opposé du précédent, mais non moins dangereux, c'est de trop demander aux indicateurs de gestion. Croire par exemple qu'ils vont permettre de résoudre tous les problèmes et entraîner des décisions de façon quasi automatique est un leurre total. Les indicateurs de gestion peuvent aider à prendre des décisions sur des bases plus rationnelles, peuvent aider à contrôler le fonctionnement du service documentaire et c'est déjà beaucoup, il faut se garder de leur en demander plus. Parfois le simple bon sens est plus utile que des indicateurs sophistiqués : une température trop basse dans une salle de lecture peut suffire à expliquer une chute des consultations !

Pour remplir le rôle limité qui est le leur, les indicateurs de gestion doivent être interprétés avec prudence. Une lecture trop rapide des résultats, une absence de recoupements entre indicateurs, un oubli d'événements perturbants sont souvent à l'origine d'interprétations simplistes ou fausses.

La prudence est d'autant plus recommandée que les retombées décisionnelles risquent d'être importantes. Si le taux de circulation des ouvrages pour une discipline déterminée est en forte baisse une année par rapport aux précédentes, faut-il pour autant diminuer les achats dans cette discipline ? De multiples questions doivent au préalable recevoir une réponse : les enseignants dans cette discipline sont-ils les mêmes que les années précédentes, le taux de renouvellement de cette discipline s'est-il maintenu, les programmes officiels ont-ils changé, le niveau des ouvrages récemment acquis dans cette discipline correspond-il aux besoins des étudiants, etc.

A noter aussi que certains indicateurs ne peuvent être interprétés que dans la mesure où l'objectif a été clairement défini. Prenons un exemple : soit deux bibliothèques d'I.U.T. ayant toutes deux un fonds de romans et essais. Dans la bibliothèque x, les romans et essais ont été acquis à la demande et pour le personnel ATOS de l'I.U.T. mais n'ont pas été exclus du prêt étudiant bien que la majorité des enseignants considère que la lecture de romans n'est pas souhaitable parce qu'elle se fait au détriment des ouvrages spécialisés. Dans la bibliothèque y, les romans et essais ont été acquis pour développer chez les étudiants le goût de la lecture et améliorer le niveau culturel. Une hausse du taux de circulation des romans et essais au niveau des usagers étudiants ne pourra absolument pas être interprétée de la même façon, à connotation positive pour y elle sera négative pour x. (6) (7)

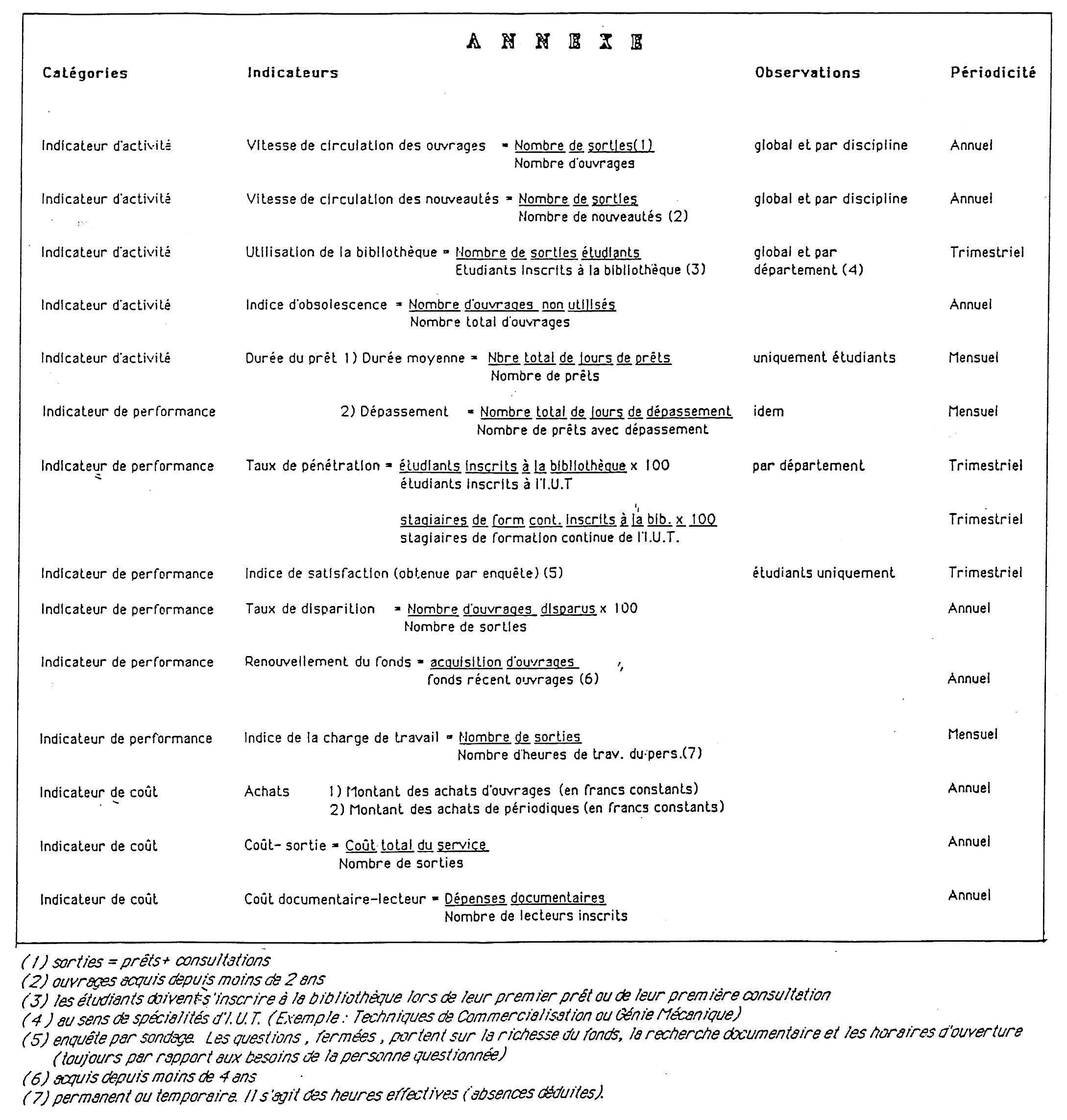

Annexe : définition des indicateurs

Pour terminer cette très brève revue des problèmes que pose l'utilisation des indicateurs de gestion, signalons une retombée éventuelle importante sur la procédure de décision en matière d'achat. Si la procédure existante est telle que les facteurs irrationnels et les pressions de quelques individus ou l'arbitraire d'une personne l'emporteront toujours sur l'analyse de l'évolution des indicateurs de gestion, il est impératif de changer la procédure. Un conseil de bibliothèque n'est pas toujours la meilleure instance de décision des acquisitions d'ouvrages et la règle démocratique de la majorité n'est pas forcément compatible avec les méthodes modernes de gestion. Utiliser des indicateurs de gestion, c'est aussi accepter les conséquences sur les procédures, l'organisation, le personnel...

POUR CONCLURE...

Si les indicateurs de gestion prudemment utilisés peuvent contribuer à l'évaluation nécessaire du service documentaire (8) , ils doivent rester au niveau des petites bibliothèques, comme celles des I.U.T., un outil volontairement choisi, non uniformisé et non contraignant. L'erreur est de penser que l'on peut, dans l'administration, aider la gestion "d'en haut". Nous avons un lourd passé de centralisme et de contrôle à priori qui fait que tout instrument- de gestion imposé, subi, est perçu comme un instrument de contrôle et rejeté.

Si les bibliothèques d'I.U.T. adoptent des méthodes modernes de gestion, c'est pour être plus efficaces c'est-à-dire satisfaire au premier des commandements de la bibliothéconomie à savoir que "les bibliothèques sont faites pour les utilisateurs" (9) . Il faut pour cela avoir une gestion souple, non contraignante, non normalisée. Les bibliothèques d'I.U.T. doivent rester très proches des usagers, à l'écoute de leurs besoins, en un mot continuer à vivre en symbiose avec leur milieu.

2. Termes du décret du 4 juillet 1985 sur les services de la documentation. Entendons par là le catalogue, l'enregistrement, l'inventaire, la conservation des documents, les supports de recherche documentaire, etc... toutes tâches qui au niveau de leur conception requièrent un personnel spécialisé. retour au texte

3. P. GILBERT, Le Contrôle de gestion dans les organisations publiques, les Editions d'organisation, 1980, p. 38 retour au texte

4. Cf J. SAIDE, Tableau de bord d'un responsable d'établissement d'enseignement supérieur, International Journal of Applied Engineering Education, 1985, n °1 retour au texte

5. Ce qui ne signifie pas du tout que nous pensons que l'autorité de tutelle n'a pas à contrôler l'utilisation des subventions ou n'a pas à utiliser des critères de répartition des ressources (comme GARACES pour les heures complémentaires). Mais il n'est pas souhaitable d'utiliser un tableau de bord à cette fin. retour au texte

6. Pour situer les dimensions de cette bibliothèque, disons qu'elle possède 7500 ouvrages, gère 120 périodiques vivants, a un potentiel d'utilisateurs de 1100 étudiants, 120 enseignants et 300 stagiaires de formation continue. retour au texte

7. Notons que un indicateur n'est pas par nature de telle ou telle catégorie. La classification présentée en annexe est liée à des finalités, à des objectifs, elle est propre à la bibliothèque considérée. retour au texte

8. Cf. Roland DUCASSE, Evaluer pour évaluer, Bulletin des bibliothèques de France, 1985, n°2 retour au texte

9. Donald URQUHART, Question de principes, Bulletin des Bibliothèques de France, 1985, N°l, p.54 retour au texte