Index des revues

- Index des revues

-

Rapport d'activité 1998, p.164-169. -

Rapport financier 1998, p.169-171. -

Richter, Noé,

Souchère, Henri

Rapport général des commissaires aux comptes, p.172-173. - * Le premier présente le compte consolidé de l'ABF nationale avec le regroupement des comptes du Bulletin d'information et de l'activité nationale de l'ABF.

- * Le second est une consolidation des comptes des groupes régionaux et des sections.

- "Il existe une présentation comptable du compte de résultat quia été retenue. Elle sert en particulier à présenter les comptes des groupes et des centres de formation. Chaque groupe aurait dû consolider les activités du groupe et des centres. C'est rarement le cas. Nous avons dû bien souvent interpréter les chiffres qui nous étaient envoyés. Dans certains cas, les totaux proposés étaient faux.

- eProposer ces comptes à l'assemblée générale est engagement de la vérité des chiffres annoncés. Nous avons pour cette année considéré qu'ils étaient représentatifs de l'activité, mais nous devrons envisager pour les exercices à venir des possibilités de contrôle de la comptabilité des groupes et sections, soit en nous déplaçant, soit en rapatriant les documents comptables.

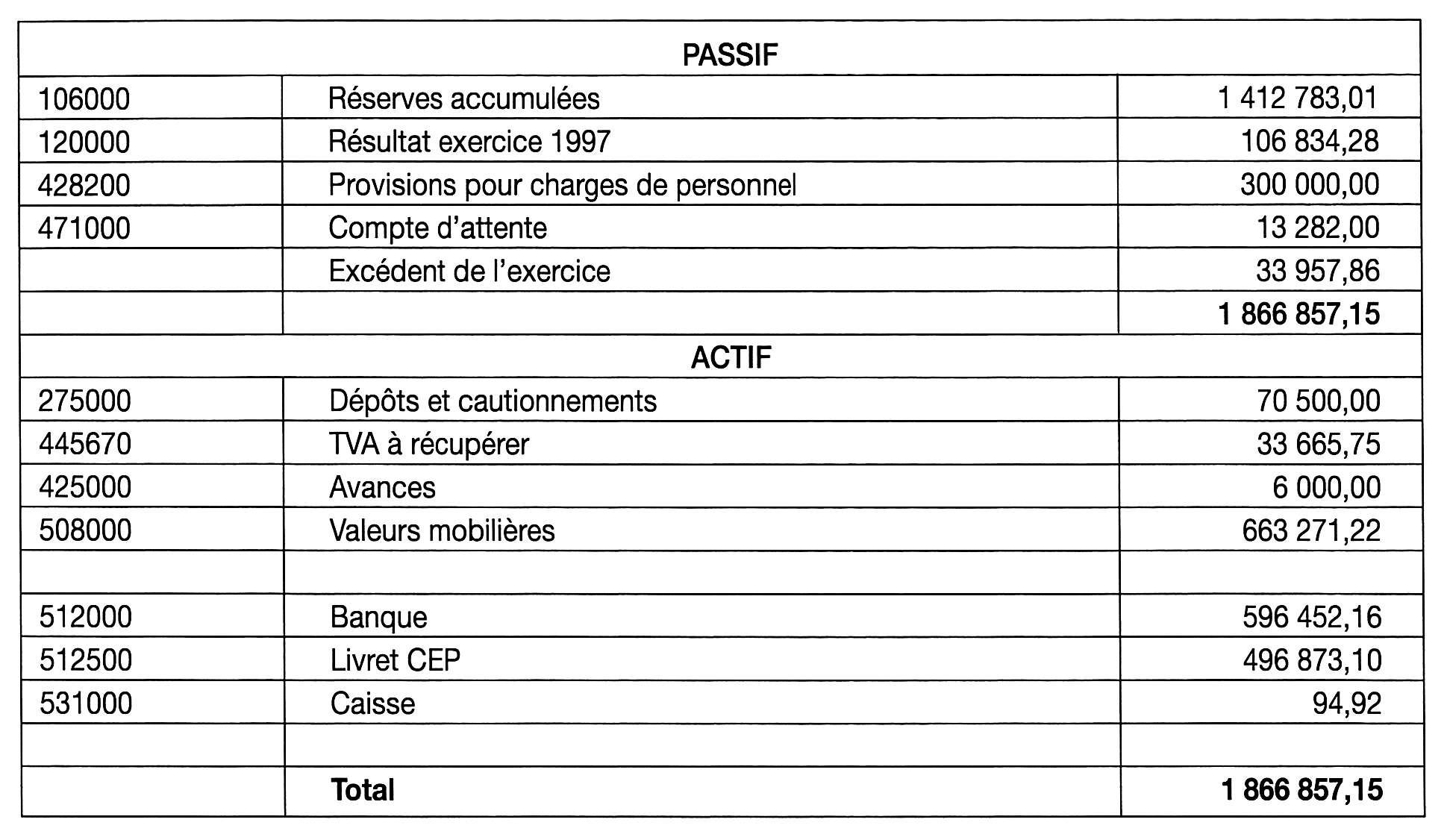

Rapport financier 1998

Vous avez reçu le compte de résultat de l'ABF pour l'exercice 1998. Vous avez donc pu constater que celuici regroupait deux éléments comptables :

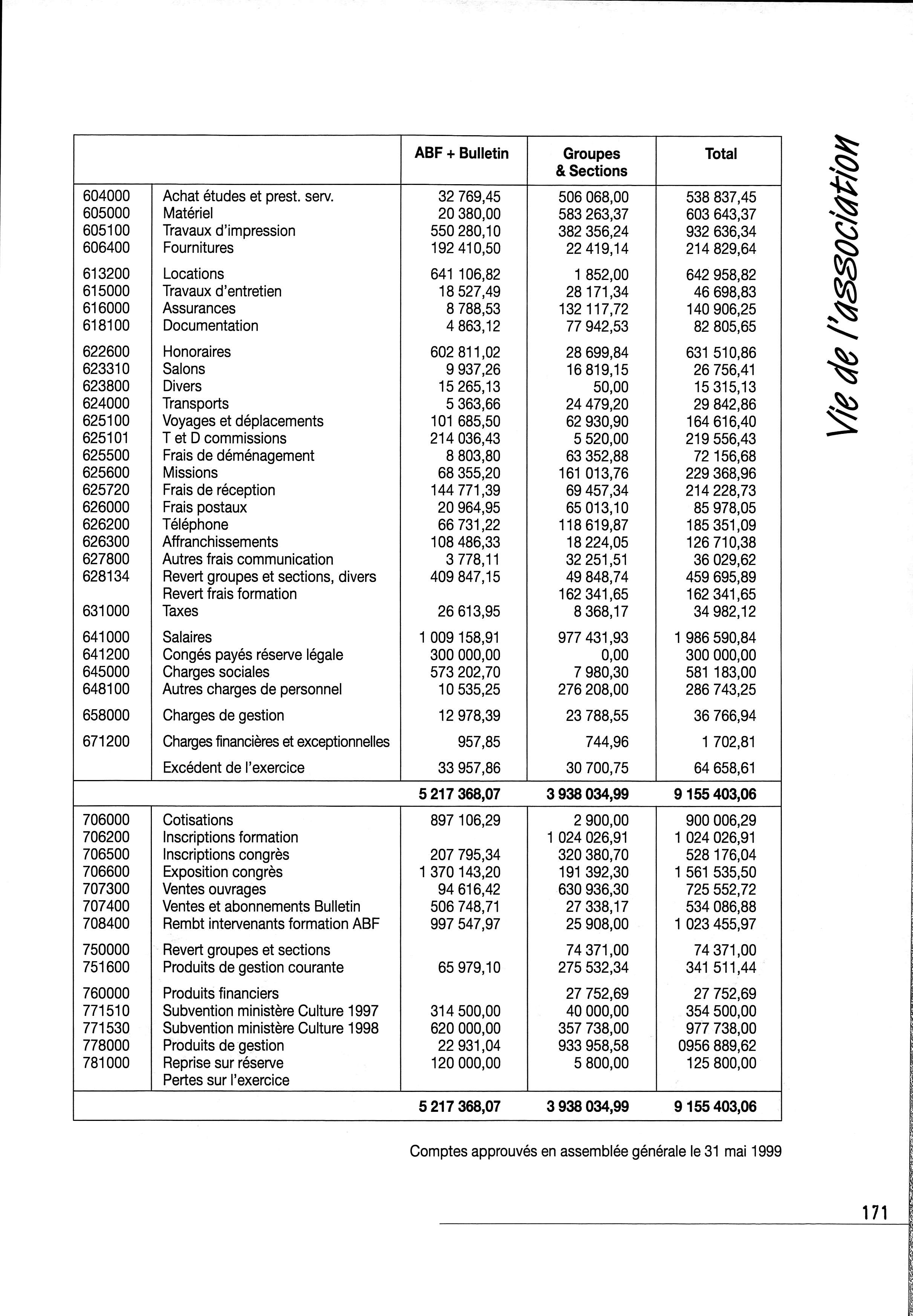

Tous ceux qui ont eu une activité en 1998 y ont répondu. Seul le groupe Champagne-Ardenne, en sommeil, ne figure pas puisque, d'un point de vue comptable, son activité a été nulle.

Cette consolidation a été effectuée non sans difficultés. Les normes de présentation, le rappel du fonctionnement et des activités doivent être mentionnés sans cesse :

Compte de résultat consolidé

Compte de résultat consolidé

Le bureau national sera je l'espère attentif au suivi comptable des groupes et sections, comme il est attentif à leur activité dans le cadre des délégations qui sont accordées par la présidente.

Sur un total de 9 155 kF, les groupes et sections représentent près de 40 % (3 938 kF). Chiffres intéressants, au même titre que celui du total. Nous pensions atteindre un chiffre de 7 MF en consolidant, mais c'était oublier que le groupe Lorraine, avec une exposition et l'édition d'un catalogue, alourdirait de plus de 1 million de francs son compte d'exploitation.

L'intérêt de cette consolidation, c'est aussi de pouvoir mesurer les subventions versées par les DRAC qui s'ajoutent à celle versée par le MCC : plus de 970 kF.

D'une façon plus générale, on pourrait dire que les groupes et sections qui ont peu d'activité font des excédents, que ceux qui ont des projets, des réalisations ont des déficits ou atteignent tout juste l'équilibre.

Pour l'activité nationale, l'exercice se clôt avec des excédents aussi bien pour le Bulletin que pour l'ABF. La part de celui-ci, moins de 1 0/0, doit le relativiser. Mais il faut constater que le changement de siège social, les travaux n'ont pas entamé nos réserves, comme nous l'avions plus ou moins envisagé.

Les comptes du Bulletin et de l'ABF nationale ont été présentés aux commissaires aux comptes le 22 mai. Il appartient à ceux-ci de vous faire un compte-rendu de cet exercice. Je pense que vous suivrez leurs recommandations, en particulier sur les mesures à prendre pour l'avenir et qui nous concernent directement.

La mesure la plus urgente à envisager est celle de la fiscalisation ou non de l'activité du Bulletin. Nous avons depuis près de dix ans séparé d'un point de vue comptable l'activité « fiscale » du Bulletin de celle de l'ABF. Comptes bancaires séparés, déclaration de TVA, etc.

La circulaire de l'administration fiscale nous oblige dans les mois qui viennent à repérer dans les activités de l'Association celles qui pourraient être dans le secteur concurrentiel. Il est possible que cette différenciation Bu|/et|n|Association ne soit pas suffisante aux yeux de l'administration. C'est pourquoi, chose rarissime dans un congrès, je vous propose de voter, après l'accord du conseil national, la motion suivante :

L'assemblée générale autorise le bureau national à prendre toute initiative permettant la poursuite des activités de l'Association des bibliothécaires français qui nécessiterait le transfert de ces activités à une société commerciale.

Cette décision autorise le bureau national, sous le contrôle du conseil national, à créer les structures commerciales du secteur de la concurrence appropriées.

En dehors du Bulletin qui s'inscrit à plein dans le champ ouvert sur la possible fiscalisation, d'autres activités de notre association peuvent être touchées par cette mesure. Nous allons interroger l'administration fiscale et attendre son avis pour aller plus avant.

La motion que nous vous avons présentée est avant tout conservatoire. Nous ne souhaitons pas être obligés de créer de nouvelles structures.

Je vous remercie de votre attention.

Comptes approuvés en assemblée générale le 31 mai 199