Index des revues

- Index des revues

Section Etude et recherche

2001

-

Van Besien, Hugues

Compte rendu de l'assemblée générale de la section des bibliothèques publiques, p.110-111. -

Bruthiaux, Pierre

Rapport d'orientation 2001 des bibliothèques publiques, p.112-113. -

Guérin, Claudie

Bibliothèques d'hôpitaux, p.114. -

Pineau, Philippe

Activités de la sous-section des bibliothèques de comités d'entreprise, p.115-116. -

Brini, Ridha

Assemblée générale de la SER, p.117. -

Brini, Ridha

Section Etude et Recherche, p.118-120. -

Fenart, Pierre

Section Etude et recherche, p.121. -

Picot, Nicole

Rapport d'activité du groupe des bibliothèques d'art, p.122. -

Fons, Claire,

Nicol, Monique

Le groupe des bibliothèques d'art , p.123-124.

⇓ Autres articles dans la même rubrique ⇓

Section Etude et recherche

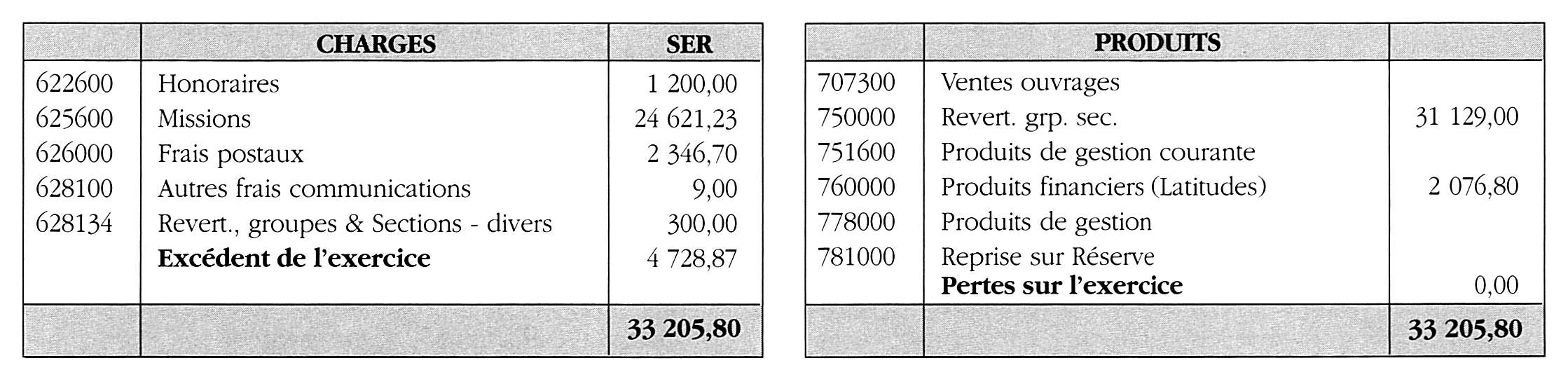

Par Pierre Fenart, Trésorier SERCOMPTE DE RÉSULTAT 2000

En fin d'exercice, on inscrit au compte de résultat les soldes des comptes de charges et produits.

Charges = dépenses x produits = recettes x résultat = produits moins charges.

Le résultat peut consister en un excédent de l'exercice, ou en pertes sur l'exercice.

Compte de résultat 200

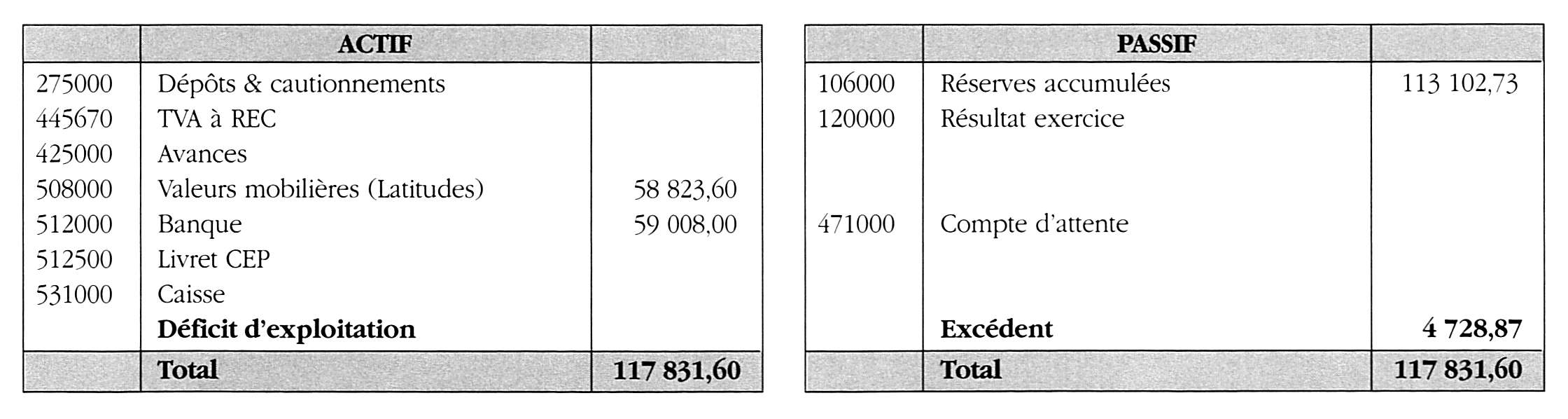

COMPTE DE BILAN 2000

(= état du patrimoine au 31/12 : des valeurs mobilières en l'occurrence)

Actifs = débits x Passif = crédits

Compte de bilan 2000