Index des revues

- Index des revues

Taxe à la valeur ajoutée et achats à l'étranger

-

Quentric, Jean-René

Taxe à la valeur ajoutée et achats à l'étranger, p.40-42. -

Masson, Francine

Les marchés publics , p.43-45. -

Albaric, Michel,

Mekkaoui, Anne-Marie

Les règlements à l'étranger par le service des chèques postaux , p.46. -

Albaric, Michel

Enquête sur l'acquisition des monographies, p.47-49. -

Grasset, Lucile,

Lupovici, Christian

La collecte de la littérature grise , p.49-50. - acomptes : La TVA intracommunautaire ne s'applique pas aux acomptes. C'est seulement au moment de la réception de la facture définitive, que la Bibliothèque devra la calculer sur l'ensemble, et la payer.

- facture sans numéro d'identification : si la facture mentionne la TVA du fournisseur, il convient de la payer avec le principal, car il s'agit vraisemblablement d'un fournisseur qui ne "livre" que pour un faible montant annuel dans les autres pays et n'est pas considéré comme opérateur permanent.

Taxe à la valeur ajoutée et achats à l'étranger

Par Jean-René Quentric, Chargé de mission pour les affaires financières Bibliothèque Nationale.La Taxe à la valeur ajoutée (TVA) est cette invention ..........'.............:.: fiscale française qui a commencé à être mise en oeuvre au début des années soixante et dont le mécanisme ingénieux permet d'une part de ne pas pénaliser les circuits de production quelle que soit leur longueur et, d'autre part, de favoriser le commerce extérieur grâce à l'exonération à l'exportation. Au prix de vente d'un produit est ajouté un certain pourcentage représentant la taxe ; celle-ci est supportée par le client final, mais collectée et reversée au Trésor public par l'émetteur de la facture. Celui-ci récupère de son côté, la taxe qu'il a acquitté en amont sur les biens et services qu'il a mis en oeuvre pour l'élaboration de son produit.

Au fil du temps et de la nécessaire harmonisation européenne, le système spécifiquement français s'est modifié progressivement ; les autres pays ont tous adopté un système voisin et une TVA. Européenne unique devrait voir le jour. Des retards, des difficultés techniques, des conflits d'intérêt n'ont pas encore permis qu'on y parvienne, ce qui explique que lors de l'abolition des frontières économiques, le 1er janvier 1993, un système particulier a dû être imaginé pour suppléer à l'absence de TVA commune.

Tous les pays européens ont été concernés et deux systèmes coexistent maintenant, qui touchent aux mouvements de marchandises, d'une part entre la Communauté européenne et le reste du monde (les pays tiers) et, d'autre part entre les Etats membres de la Communauté Européenne.

Centrant cette rapide analyse sur les problèmes que peuvent rencontrer les bibliothèques pour leurs acquisitions à T'étranger", il ne sera évidemment pas procédé à un examen exhaustif de tous les problèmes de TVA à l'importation. Il sera néanmoins nécessaire de connaître quelques termes et mécanismes afin que les choses soient, nous l'espérons, compréhensibles (voir encadrés ci-dessous).

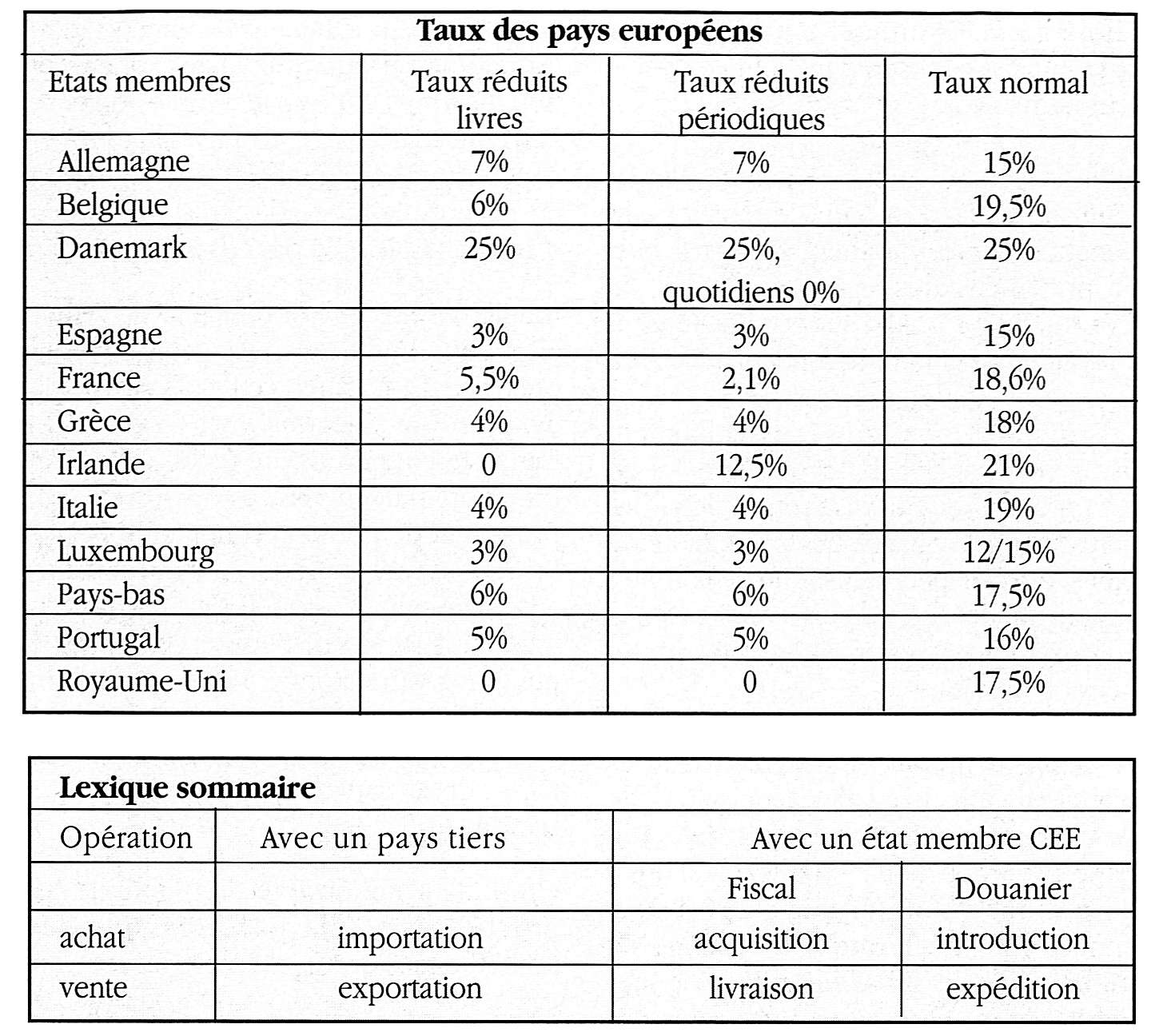

Taux des pays européens et lexique sommaire

Présenter simplement les modalités d'acquisition à l'étranger n'ira pas sans quelques inexactitudes ou insuffisances. On peut, me semble-t-il, tenter de résumer les problèmes.

L'acquisition gratuite

L'acquisition gratuite d'un document ou d'un objet de collection ou d'art : les bibliothèques des personnes morales de droit public d'une part, et les bibliothèques présentant un caractère d'intérêt public et agréées par le Directeur général des douanes et droits indirects, d'autre part, bénéficient de la franchise des droits de douane et de la franchise de TVA aux conditions suivantes :

Droits de douane

Livres : franchise dans tous les cas (même si acquisition à titre onéreux).

Publications et documents : documents de toute nature, y compris microfilms de livres, journaux et périodiques : franchise, si ces documents ont un rapport direct avec l'activité de la bibliothèque (même si acquisition à titre onéreux).

Objets de collection et objets d'art : ne sont admis en franchise, que s'ils sont acquis à titre gratuit et s'ils ont un rapport direct avec l'activité de l'établissement.

TVA : Seule la gratuité de l'acquisition permet l'admission en franchise de T.V.A.

M L'acquisition onéreuse

Ce n'est plus ici la nature de l'objet importé qui fonde le régime applicable, mais plutôt le lieu de sa provenance. Pour les acquisitions hors de la Communauté économique, le régime classique de dédouanement à l'entrée douanière en France, se perpétue pour tout ce qui concerne les Pays tiers. Tout achat effectué hors de la Communauté européenne subit la taxation à la TVA, au taux pratiqué en France pour le bien mais, on l'a vu, ne supporte pas de droits de douane.

Le plus souvent, s'il s'agit de quelques livres, c'est par le truchement des agents du service postal que la TVA est acquittée, au moment de la délivrance du colis. Si l'acquisition est de plus grande ampleur et nécessite un transport particulier (navire, camion, etc.), c'est à la frontière d'arrivée que s'effectuera le "dédouanement" et l'acquittement de la TVA due.

Il est bon de savoir, pour s'épargner des démarches difficiles aux résultats incertains quant au remboursement, que dans le langage douanier et fiscal, le terme "catalogue" recouvre systématiquement les brochures du genre de celles diffusées par de grandes maisons de vente par correspondance, qui sont taxées à 18,6 %. Il convient donc lors de l'achat de catalogues d'expositions, par exemple, de bien préciser et avoir fait préciser sur la facture qu'il s'agit de "livres", taxés à 5,5 %.

Pour les acquisitions dans les onze autres pays de la Communauté européenne (1) la suppression des contrôles douaniers et de la perception de la TVA aux frontières intracommunautaires a amené le report, sur l'acheteur de biens, la bibliothèque en l'occurrence, d'une double charge, statistique et fiscale. Certes, pour des opérations européennes exceptionnelles et financièrement limitées une certaine simplification a eu lieu, mais les nouvelles procédures ont imposé au service de la législation fiscale du Ministère du Budget, la rédaction d'une "instruction" le 31 juillet 1992, qui ne comporte par moins de 121 pages et montre bien la complexité du système mis en place.

M Le régime dérogatoire

Un peu de décodage ne sera pas inutile : acheter un livre dans un des onze pays de la communauté économique européenne se traduit en langage fiscal par : "procéder à l'acquisition intracommunautaire d'un bien meuble corporel". Deux cas peuvent se présenter : la bibliothèque a réalisé au cours de 1992, moins de 70 000 F d'acquisitions dans les autres Etats membres de la communauté. Elle pourra bénéficier en 1993 du régime dérogatoire à concurrence d'un montant d'acquisitions de 70 000 F. Ce régime dérogatoire concerne les personnes morales non assujetties, à raison de l'activité pour laquelle l'acquisition est réalisée. Et notre petite bibliothèque sera alors fiscalement dénommée "PBRD : Personne Bénéficiant du Régime Dérogatoire". La conséquence pratique de cette dérogation est que les acquisitions intracommunautaires de la PBRD ne sont pas soumises à la TVA française.

Les factures des fournisseurs européens seront donc, en principe, établis avec le propre taux de TVA du pays du fournisseur et leur montant total sera donc calculé TTC et réglé TTC. Aucune déclaration ou versement complémentaire n'aura à être effectué par la PBRD. Mais si, dès 1993, ou en 1994, ce seuil de 70 000 F d'acquisitions venait à être dépassé, la bibliothèque va rejoindre le régime général.

M Le régime intracommunautaire général.

Il comprend deux aspects : l'un fiscal, l'autre douanier.

Le régime fiscal sont assujettis à la TVA intracommunautaire, les personnes qui réalisent des acquisitions d'un montant annuel supérieur à 70 000 F. Ces acquisitions de biens meubles corporels effectués à titre onéreux par un assujetti agissant en tant que tel, ou par une personne morale non assujettie (cas des bibliothèques, en général), lorsque le vendeur est un assujetti agissant en tant que tel, sont soumises à la TVA.

Dès que ce chiffre d'affaires de 70 000 F est atteint, l'établissement doit demander aux services fiscaux un numéro d'identification à la TVA qui lui permettra, après qu'il l'aura communiqué à ses fournisseurs européens, de recevoir des factures hors taxes de ceux-ci, pour autant que ceux-ci de leur côté aient un chiffre d'affaires avec les pays européens qui les place dans la situation où ils peuvent eux-mêmes recevoir un numéro d'identification fiscale (ce dernier numéro doit figurer sur leurs factures).

La connaissance du numéro de la bibliothèque (qui est basé sur le numéro Siret de la collectivité juridiquement responsable de l'achat), permet donc au fournisseur européen d'effectuer la livraison en exonération de taxe. Celle-ci sera ensuite calculée par la Bibliothèque elle-même, et versée mensuellement au Trésor public.

Bien évidemment des cas particuliers se rencontrent que l'on peut résumer principalement à ceux-ci :

Si la facture ne comporte pas de TVA, il s'agit normalement d'une erreur, et elle bénéficie à la bibliothèque qui n'a pas, en principe, dans ce cas, à déclarer de TVA au Trésor public sur cette facture, ni à la régler au libraire européen.

Ces dispositions concernent l'aspect fiscal, ou financier des acquisitions. Il en est un autre, que la disparition des frontières met à la charge des acquéreurs de biens, c'est l'aspect statistique de la représentation des échanges avec les pays européens ; on pourrait dire leur appréhension physique.

Le régime douanier il est créé, pour les opérateurs effectuant des acquisitions ou des livraisons (en termes douaniers, on parle d'introductions" ou d'"expéditions") d'un montant supérieur à 250 000 F annuel une "déclaration d'échange de biens". Elle se substitue aux anciennes formalités du passage aux frontières des pays de la communauté et permet de satisfaire à deux nécessités : contribuer à l'établissement des statistiques du commerce extérieur, que seuls les opérateurs eux-mêmes peuvent maintenant nourrir pour les échanges intracommunautaires, puisqu'il n'y a plus personne aux frontières intérieures des douze pays, pour le contrôle des marchandises ; permettre la surveillance de l'application des règles fiscales vues plus haut, concernant la TVA, par croisement des renseignements de cette déclaration d'échanges, avec la déclaration fiscale mensuelle d'acquittement de la TVA.

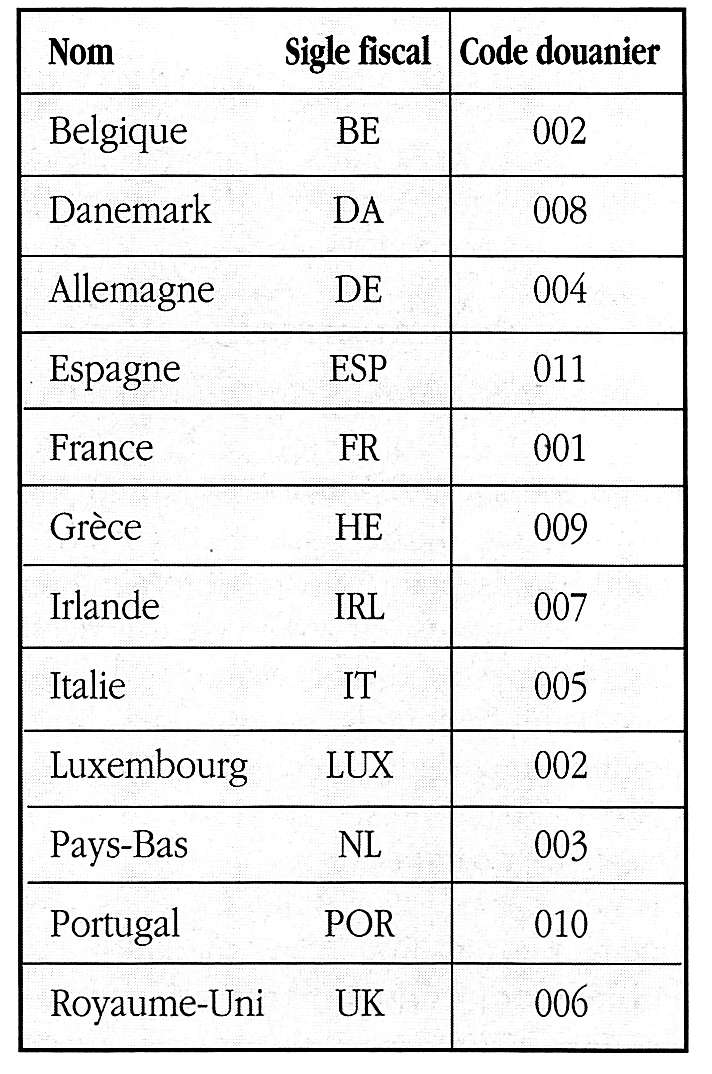

Les institutions concernées, procédant à des introductions pour un montant supérieur à 250 000 F, ont donc à produire une déclaration qui retrace les mouvements enregistrés chaque mois et où doivent figurer, selon le niveau d'obligation déclarative qui découle de différents autres seuils, notamment la nomenclature du produit introduit (les livres sont codifiés 49 01 99 00, par exemple, dans le système douanier), le pays de provenance, la valeur, la masse, la nature de la transaction, le mode de transport, le lieu d'arrivée finale et le pays d'origine.

Inutile de dire que la difficulté de l'exercice pour des non-spécialistes, mis en présence de "transferts effectifs en vue de livraison pour vente à vue, (code : 12), franco le long du navire (code : FAS), en transport par chemin de fer (code :2), provenant de l'Union économique Belgo-Luxembourgeoise (code : 002) et d'origine de Saint-Christophe (St-Kitts)- Nevis (code : 49)" a sans doute contribué à générer pour l'année 1993, un certain flou poétique dans la rigueur du décompte des échanges intracommunautaires, de la part de quelques opérateurs français !

On souhaiterait qu'après la lecture de cet article, ce ne soit pas le monde des bibliothèques qui soit le plus inexact...

Sigle fiscal et code douanier par pays